根据《中华人民共和国进出口关税条例》规定,进口货物的完税价格,应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费,即:完税价格=成交价格+货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用+保险费。

企业在选择不同成交方式时在运费、杂费等填写上由不同的规定。本文将盘点不同成交方式下运费、杂费的计算方法与填写规定。

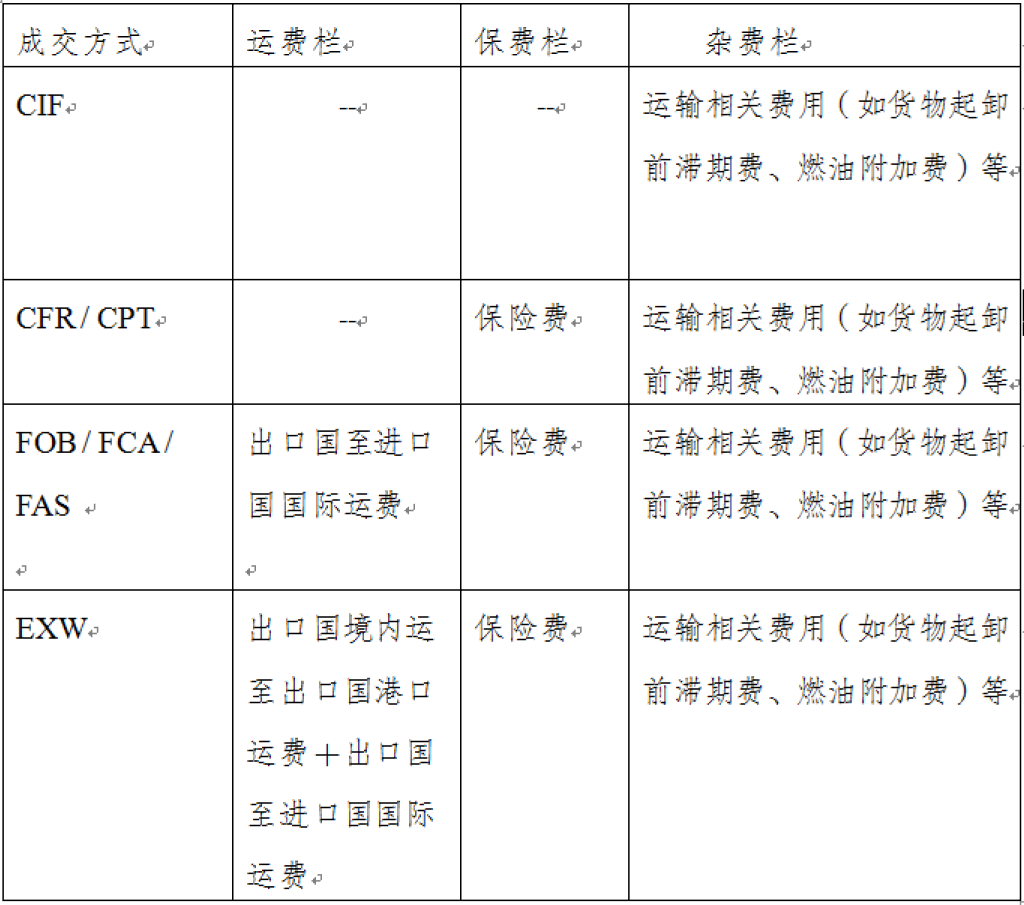

CFR/CPT:成本加运费/运费付至指定目的地

如 CFR / CPT 价格已包含所有应税的运费,则"运费"栏无需填报。若 CFR / CPT 价格中未包含所有应税的"运输相关费用",应在报关单"杂费"栏填报。

FOB / FCA / FAS:(装运港)船上交货/货交承运人/船边交货

由于 FOB / FCA / FAS 价格未包含运费,所以需要将"进口货物运抵我国境内输入地点起卸前的运输费用“在报关单"运费"栏填报,运费未包含的应税"运输相关费用"在报关单"杂费"栏填报。

EXW ( Ex Works ):工厂交货

由于 EXW 价格未包含运费,故应在报关单"运费"栏填报"货物从出口国境内交货地点运抵我国境内输入地点起卸前的运费的总和",运费未包含的应税"运输相关费用"应在报关单"杂费"栏填报。

注意事项

报关单"杂费"栏填报要求:填报成交价格以外的、按照《中华人民共和国进出口关税条例》相关规定应计入完税价格或应从完税价格中扣除的费用。可按杂费总价或杂费率两种方式之一填报,注明杂费标记(杂费标记" 1"表示杂费率,"3"表示杂费总价),并按海关规定的《货币代码表》选择填报相应的币种代码。应计入完税价格的杂费填报为正值或正率,应从完税价格中扣除的杂费填报为负值或负率。

报关单"运费"栏填报要求:运费可按运费单价、总价或运费率三种方式之一填报,注明运费标记(运费标记"1"表示运费率,"2"表示每吨货物的运费单价,"3"表示运费总价),并按海关规定的《货币代码表》选择填报相应的币种代码。

运费与其它费用一览表