为进一步加力支持包括中小微企业在内的广大经营主体开展外贸出口业务,便于企业掌握出口退税现行规定、及时了解出口退税便利化举措,更好服务外贸行业,一起来看不同类型出口企业的这些常见问题。

先进制造企业

问:先进制造业企业出口货物劳务、发生跨境应税行为能否适用加计抵减政策?

答:先进制造业企业出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵额。

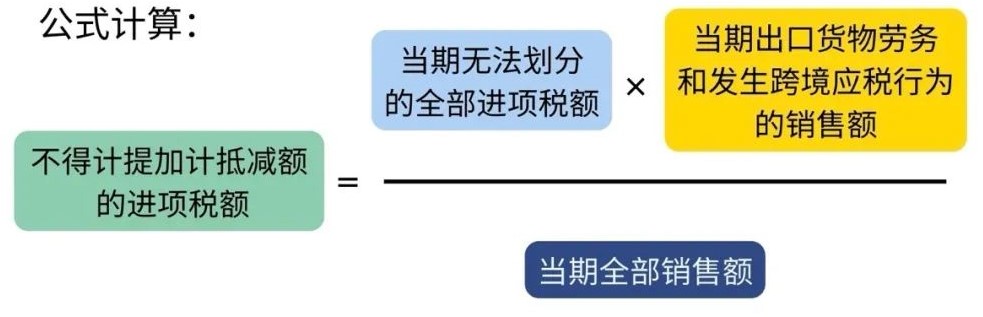

先进制造业企业兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,以下为相关公式:

融资租赁出租企业

问:融资租赁出租企业出口货物的退(免)税申报要求是什么?

答:融资租赁出资方应在融资租赁货物报关出口之日或收取融资租赁海洋工程结构物首笔租金开具发票之日次月起至次年4月30日前的各增值税纳税申报期内,收齐退(免)税凭证及相关电子信息,向主管税务机关办理融资租赁货物增值税、消费税退税申报。

(1)融资租赁海洋工程结构物的,提供向海洋工程结构物承租人收取首笔租金时开具的发票。

(2)购进融资租赁货物取得的增值税专用发票或海关专用缴纳书。

(3)与承租人签订的租赁期在5年(含)以上的融资租赁合同。

(4)融资租赁海洋工程结构物的,提供列名海上石油天然气开采企业收货清单。

(5)税务机关要求提供的其他资料。

离境退税代理机构

问:离境退税代理机构能否为符合离境退税政策的境外游客办理退税?

答:可以。按照现行规定,退税金额超过10000元人民币的,退税代理机构应以银行转账方式退税,未超过10000元人民币的,根据境外旅客选择,可以采用现金退税或银行转账方式退税。